El Congreso oficializó este viernes, la Ley de Fomento para el Trabajo Temporal en el Extranjero. Se trata del Decreto 31-2022, aprobado recientemente en el Legislativo y propuesta por el Organismo Ejecutivo.

Según el decreto, la normativa se creó en respuesta al creciente interés en la contratación de trabajadores guatemaltecos en el extranjero y la necesidad de contar con medidas que hagan más competitivo al país, y facilitar la contratación.

“Lo que permitirá fomentar la migración regular, ordenada, segura y circular”.

Objeto de la ley

Según el artículo 1 el propósito de la ley es generar condiciones económica favorables para la contratación de guatemaltecos que deseen trabajar fuera del territorio guatemalteco.

Quienes a su vez, deben ser contratados por empleadores extranjeros con el apoyo del Ministerio de Trabajo y Previsión Social, o por medio de un reclutador debidamente registrado ante el Ministerio de Trabajo.

Beneficiarios de la ley

Los beneficiarios de los incentivos que establece la presente ley, son los guatemaltecos que deseen trabajar fuera del país, contratados por empleadores extranjeros con apoyo del Ministerio de Trabajo o por medio de un reclutador debidamente registrado en ese ministerio.

Además son guatemaltecos que viajarán al país de destino en donde desempeñarán sus labores de forma temporal, de acuerdo con el contrato de trabajo, siempre que el período de contratación sea mayor de dos meses.

El beneficio será sólo para los guatemaltecos, cuyos empleadores en el extranjero registren los contratos de trabajo en la cartera de trabajo.

De igual manera en el caso de que haya un reclutador de por medio, que además debe estar registrados en ese ministerio.

¿Cuáles son los incentivos?

El artículo 4 establece como incentivos para estos trabajadores la exención del Impuesto al Valor Agregado y del Impuesto de Salida por Vía Aérea.

“Durante la vigencia de la presente Ley, están exentas del Impuesto al Valor Agregado –IVA- y el Impuesto de Salida Por Vía Aérea, las compras de boletos aéreos que sean adquiridos exclusivamente para las personas establecidas en el artículo 2 de esta Ley.”

Con excepción de las personas a las que hace referencia el artículo 4 del Decreto 330 y sus reformas del Congreso de la República, Código de Trabajo.

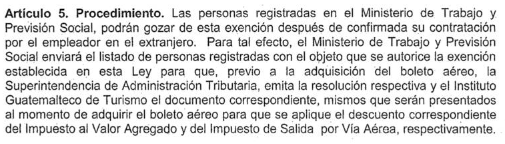

Procedimiento

El artículo cinco establece el procedimiento que se realizará para otorgar la exención de ambos impuestos, para lo cual deben estar debidamente registradas en el Ministerio de Trabajo.

Vigencia

El presente Decreto empezará a regir tres meses después de su publicación en el Diario Oficial y tendrá vigencia por el plazo de cinco años.