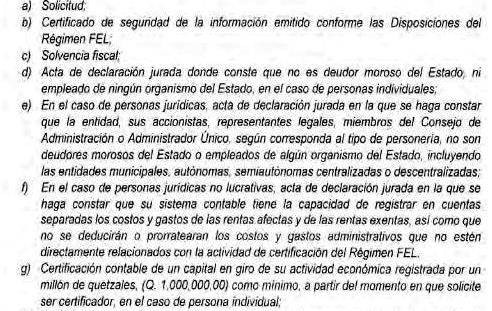

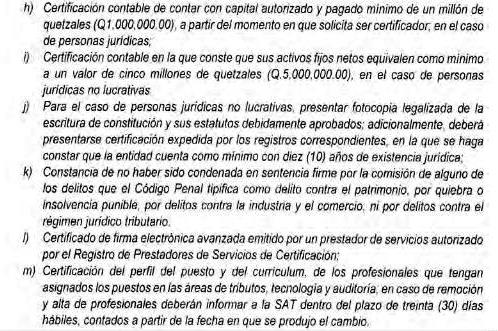

El Directorio de la Superintendencia de Administración Tributaria (SAT) acordó modificar el artículo 15 del Acuerdo de Directorio 13-2018, que contiene los requisitos para optar a ser autorizado como Certificador de Documentos Tributarios Electrónicos (DTE).

Las modificaciones consisten en la adición de incisos que contiene requisitos para personas jurídicas no lucrativas, relacionados con la capacidad del sistema contable, y activos fijos. Asimismo sobre su existencia jurídica.

El artículo modificado queda redactado de la siguiente manera:

En el caso de personas individuales o jurídicas que únicamente quieran ser autorizados como certificador para emitir sus propios DTE, la SAT indica que deberán cumplir con los requisitos enumerados anteriormente, a excepción de lo establecido en los incisos “e” y “f”.

Revisión

Las personas individuales o jurídicas establecidas en el presente artículo deberán someterse a la revisión que la SAT les efectúe para verificar el cumplimiento de lo que establece la documentación técnica FEL y obtener la respectiva autorización.

Renovación

La autorización para operar como certificador deberá renovarse cada año a partir de la notificación de la resolución emitida por la SAT, al igual que el certificado de seguridad de la información.

Caso especial

Respecto a las personas jurídicas no lucrativas, la SAT evaluará si es procedente la autorización como Certificador, en función de la justificación y finalidades por las que se solicita esa autorización.

“En el caso que la entidad no lucrativa sea autorizada, los servicios de certificación de DTE en ningún momento podrán considerarse como actividades exentas del pago de impuestos.”

Vigencia

El presente acuerdo entra en vigencia el día siguiente de su publicación en el Diario Oficial.